Next Level Pricing

Ein Blick in die zukünftige Preisgestaltung von EnergieversorgernNeukundenboni jenseits von 200 EUR, Flex-Boni für Smart Charging oder dynamische Tarife mit „Preisbremsen“ bei 15ct/kWh Arbeitspreis: Nach Rekordpreisen im Jahr 2022 läuft der Wettbewerb auf dem Energiemarkt wieder auf Hochtouren. Allerdings unter veränderten Vorzeichen für die Preisgestaltung – nicht zum ersten Mal.

Evolution der Preisgestaltung

Seit der Liberalisierung des Strommarkts hat die Preisgestaltung in der Energiewirtschaft signifikante Veränderungen durchlebt. In den frühen 2000er Jahren, kurz nach Liberalisierung, stand primär ein kostenbasierter Pricing-Ansatz für viele Versorger im Vordergrund. Vereinfacht gesagt wurde auf die Beschaffungskosten neben den regulierten Anteilen eine Marge aufgeschlagen – und das war es im Kern dann auch schon.

Aufgrund intensiveren Wettbewerbs, gerade auch durch sogenannte „Discounter“, und der wachsenden Relevanz von Vergleichsportalen kamen sukzessive neue Pricing-Ansätze dazu. Hierzu gehören speziell verhaltensökonomische Preisgestaltungsansätze. Diese kennt man beispielsweise durch die mittlerweile weit verbreiteten „good-better-best“ Darstellungen von Tarifen.

Der Einsatz neuer Pricing-Ansätze und -Taktiken kam häufig allerdings nicht aus der Energiebranche selbst. Vielmehr haben sich Versorger hierfür an vergleichbaren Märkten orientiert, etwa der Telekommunikationsbranche. Zuletzt haben sich viele Versorger auch von Abo-basierten Playern und den damit einhergehenden Pricing-Ansätzen inspirieren lassen, wie man sie zum Beispiel von Streaming-Anbietern kennt.

Relevanz der Beschaffung bei der Preissetzung

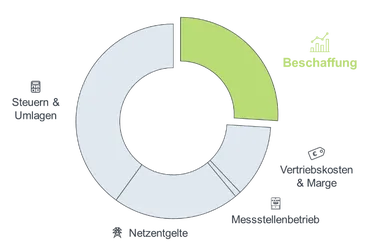

Dabei gibt es signifikante Unterschiede in der Preiszusammensetzung zwischen der Energiewirtschaft und anderen Branchen. Dies ist vor allem auf den außerordentlich hohen Einfluss der Vorkosten auf die Preissetzung zurückzuführen. Neben dem überwiegend staatlich regulierten Teil des finalen Endkundenpreises sind etwa ein Viertel des Preises abhängig vom Beschaffungspreis an den Energiebörsen. Das heißt, dass Versorger einen wesentlichen Teil ihres Geschäfts, und zwar den Preis, nur mittelbar beeinflussen können.

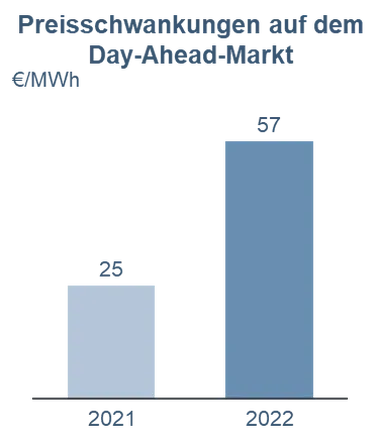

Der Einfluss der Beschaffung bzw. der Börsenpreise auf den finalen Endkundenpreis ist speziell in der Energiekrise 2022 durch die extremen Preisspitzen deutlich geworden. Dies zeigt sich in Höchstwerten von über 500 EUR pro MWh am Spotmarkt bzw. Grundversorgern mit einem Arbeitspreis jenseits von 50ct pro kWh. Dies sind historische Werte, die es so in der Vergangenheit nicht gab.

Der Marktpreis hat sich seitdem zwar wieder in Teilen normalisiert bzw. ist deutlich gesunken, die Volatilität – also die täglichen Schwankungen des Strompreises an der Börse – aber ist geblieben. Durch den weiteren Ausbau der erneuerbaren Energien in Deutschland wird es dabei dauerhaft zu strukturellen Veränderungen kommen. Konkret geht der Großteil der Analysten davon aus, dass die Volatilität in den nächsten Jahren weiterhin hoch bleiben wird.

Dies ist insofern hochrelevant, weil die Verbreitung und Nutzung dynamischer Tarife – also von Tarifen, die sich an dem täglichen Börsenpreis orientieren – regulatorisch gezielt forciert wird. Versorger egal welcher Größe sind zum Beispiel ab dem kommenden Jahr verpflichtet, ihren Kunden so einen Tarif anzubieten.

Was nun bedeutet das veränderte Marktumfeld für Versorger und die Zukunft der Preisgestaltung in der Energiewirtschaft? Vier Thesen für das Pricing der Zukunft lassen sich ableiten:

These 1 – Der Preis wird zur Commodity

Man stelle sich vor, dynamische Tarife setzen sich flächendeckend in Deutschland durch. Dem Großteil der Haushalte werden Strompreise in Rechnung gestellt, die sich an den Spotmärkten respektive Großhandelspreisen orientieren. Die Preisgestaltung ist dadurch für Kunden maximal transparent und leicht nachvollziehbar.

Dies hätte Erstaunliches zur Folge: Der Preis von Versorgern wird zur „Commodity“. Die Differenzierung durch den Preis und das Pricing entfällt. Dies entspräche einer radikalen Umkehr der heutigen Marktlogik. Immerhin ist das gängige Narrativ in der Energiewirtschaft, dass Strom ein Commodity-Produkt ist, die Differenzierung von Versorgern also primär über den Preis erfolgt.

In dieser radikal anderen Zukunft kostet Strom bei jedem Versorger de facto gleich viel – genauso wie eine bestimmte Aktie an der Börse grundsätzlich gleich viel kostet. Preisvergleichsportale verlieren an Marktmacht; denn was gibt es noch zu vergleichen, wenn die Preise gleich sind? Umgekehrt steigt die strategische Relevanz von Marke und Customer Experience für Versorger als Differenzierungsmerkmale weiter. Zudem sind Versorger in diesem Zukunftsszenario angehalten, ihr Geschäftsmodell grundlegend neu zu denken, denn mit der klassischen Lieferung von Strom lässt sich kaum noch Geld verdienen.

Es spricht aktuell wenig dafür, dass dieses Szenario in dieser Konsequenz eintreten wird. Aber auch in Schattierungen ist es hilfreich, die strategischen Implikationen von dynamischen Tarifen auf die Preisgestaltung und die Relevanz von Preisen in der Energiewirtschaft in Summe zu reflektieren.

These 2 – Risikoaffinität wird die Kernwährung zur Ausschöpfung von Zahlungsbereitschaften

Neben dem Einsatz kostenbasierter Preisgestaltungsansätze haben einzelne Versorger in den letzten Jahren begonnen, ein tieferes Verständnis von Zahlungsbereitschaften auf Kundenseite zu erlangen, bspw. über Conjoint Analysen. Die Kernfrage hier lautet: Wie viel sind Kunden für unterschiedliche Produktattribute bereit zu zahlen?

Dies wird in der Praxis allerdings häufig noch recht rudimentär eingesetzt. Beispielsweise kosten Preisgarantien im Status Quo immer noch gleich viel, unabhängig von der tatsächlichen Risikoaffinität auf Kundenseite.

Vor Hintergrund der Einführung dynamischer Tarife, die sich am Börsenpreis orientieren, könnte der Fokus der Preisgestaltung zukünftig stärker auf der Abschöpfung unterschiedlicher Zahlungsbereitschaften basierend auf kunden- oder segmentspezifischen Risikoaffinitäten liegen.

Heißt konkret: Nicht jeder Kunde ist gewillt, das Risiko volatiler Strompreise einzugehen. Bisher ist der Großteil der Kunden immerhin in Festpreisprodukten. Vor allem ohne flexible Assets wird die Bereitschaft auf Kundenseite, Schwankungen an der Strombörse mitzugehen, womöglich gering bleiben. Aber wie hoch ist die tatsächliche Risikoaffinität je Kunde und wie hoch ist die Zahlungsbereitschaft für Absicherung? Hier stochert der Großteil der Versorger im Nebel. Hier braucht es ein analytisches, datenbasiertes Verständnis.

Liegt dies vor, werden Versorger in der Lage sein, ihren Kunden passgenaue Tarife anzubieten und die Zahlungsbereitschaft auf Kundenseite auszuschöpfen – und so einen nachhaltigen Wettbewerbsvorteil zu erzielen.

These 3 – Die zugrundeliegende Preisformel in der Energiewirtschaft verändert sich

Die grundlegende Preisformel in der Energiewirtschaft ist verhältnismäßig simpel und seit Jahren konstant: Preis mal Menge (Verbrauch) zzgl. einem fixen Grundpreis. Aber dies wird sich zukünftig ändern.

Denn die Anzahl dezentraler, erneuerbarer Anlagen steigt stetig – und hierdurch wird das „Matching“ von Angebot und Nachfrage nach Strom zunehmend herausfordernder, mit entsprechenden Konsequenzen bspw. für das Netz. Eine Antwort hierauf: nachfrageseitige Flexibilität. Der Endkunde verschiebt seine Nachfrage („Last“) nach Strom (bspw. in Form einer Wärmepumpe) in die Zeiten, wo das Angebot an Strom besonders hoch ist (und der Preis entsprechend niedrig). Hierdurch trägt er zur Stabilisierung des Markts bei und wird finanziell entlohnt.

Dies bedeutet in der Konsequenz, dass sich die Preisformel verändert und zukünftig zunehmend wie folgt aussieht: Preis mal Menge mal Zeitpunkt. Mehr noch: Aufgrund der hohen Volatilität am Markt ist der Verbrauchszeitpunkt für den Kunden mitunter relevanter als die verbrauchte Menge. Immerhin ist der Strompreis im Tagesverlauf sehr volatil. Auf dem Day-Ahead-Markt lag der Preisunterschied je Tag bei durchschnittlich 10 ct/kWh, was teilweise 20-30% des durchschnittlichen Strompreises entspricht.

Die zusätzliche Variable „Zeit“ bei der Preisgestaltung führt auf der einen Seite zu erhöhter Komplexität für Versorger – und bietet gleichzeitig die Chance für die Entwicklung gänzlicher neuer Tarife und Geschäftsmodelle.

These 4 – Wirkungszentrierte Preisgestaltungsansätze werden zur Realität

Aus Kundensicht bedeutet die dezentrale Energiewende zunächst einmal eins: erhöhte Anschaffungskosten, etwa in Form von PV-Anlagen, Speichern, Wallboxen oder Wärmepumpen. Sprich signifikante Investitionen, die sich erst über Jahre amortisieren.

Aus diesem Grund bieten unterschiedliche Anbieter Contracting- bzw. Leasingmodelle an. Für Kunden werden damit aus Investitionen laufende Betriebskosten.

Allerdings handelt es sich hierbei nur um den ersten Schritt. Was wirklich zählt: wirkungszentrierte Preisgestaltung. Der Kunde zahlt nicht für die Nutzung des Produkts, sondern für den tatsächlich realisierten Mehrwert.

Dieser Pricing-Ansatz wird bereits erfolgreich im B2B-Kontext in anderen Branchen eingesetzt. Bei Google Adwords beispielsweise zahlt der Geschäftskunde nicht einfach, wenn ein Kunde die ausgespielte Werbeanzeige sieht – sondern nur, wenn er auch tatsächlich daraufklickt, die Anzeige also Wirkung im Sinne eines veränderten Kundenverhaltens entfaltet.

Adaptiert man diesen Gedanken auf die Energiebranche, so werden Kunden perspektivisch gar nicht für die PV-Anlage auf ihrem Dach zahlen, sondern nur einen Anteil ihres realisierten „Gewinns“ zurückgeben. Sprich die Differenz aus dem, was sie für den Eigenverbrauch zahlen, und dem, was sie sonst am Markt gezahlt hätten. Analog für eingesparte Heizkosten. Denn das ist die Wirkung, die so ein Investment für Kunden erzielt.

Fazit

Das Pricing und die Preisgestaltung in der Energiewirtschaft haben nicht nur in der Vergangenheit bereits diverse Entwicklungsstufen genommen, sondern werden sich gerade vor dem Hintergrund der Vielzahl aktueller Marktdynamiken (Dezentralisierung von Verbrauch und Erzeugung, KI, Regulierung) auch zukünftig weiterentwickeln. Dies sehr wahrscheinlich sogar deutlich beschleunigt.

Zusammengefasst lässt sich festhalten: Der Preis als Tarifbestandteil wird zukünftig womöglich nur noch marginal differenzierend sein; oder es wird zu einer kundenscharfen Ausschöpfung von Zahlungsbereitschaften basierend auf unterschiedlichen Risikoaffinitäten kommen. Vielleicht werden auch Verbrauchszeitpunkte deutlich mehr in den Fokus rücken als es Verbrauchsmengen bei der Berechnung von Preisen und Umsätzen derzeit tun; oder aber es gelingt der Sprung in Richtung wirkungszentriertes Pricing.

Über die Autoren:

Christian Ackermann ist Bereichsleiter Vertrieb Privat- und Gewerbekunden bei der Lechwerke AG.

Konstantin Schaller ist Partner bei SMP Strategy Consulting.

Wir bedanken uns bei Benedikt Schuth und Leon Gronbach für ihre Unterstützung bei dem Artikel.